又一家家居巨头走向了资本市场。昨日,定制橱柜品牌欧派正式发布了招股书,本次拟发行4151万股,募集资金将用于产能扩充、品牌建设和信息系统技术改造。

大家居电商圈了解到,欧派成立于1994年,是家居行业最早一批涉足全屋定制的企业之一,注册资本3.73亿元,法定代表人姚良松。公司主营业务最初为整体橱柜,后新增整体卫浴、整体衣柜、定制木门业务。

2014年,欧派确立“大家居”发展方向。2016年,姚良松提出大家居三大战略:未来三年内,将在全国建设300家3000平米以上的全屋定制Mall体验店,覆盖三级以上市场;完善信息化体系,将现有的内部设计平台打造成对所有设计师、家装公司开放的对外平台,同时打造由消费者自主设计的DIY平台;未来三年内争取为300万家庭提供一体化家装解决方案和大家居产品服务。

年收入47亿,毛利率低于上市同行

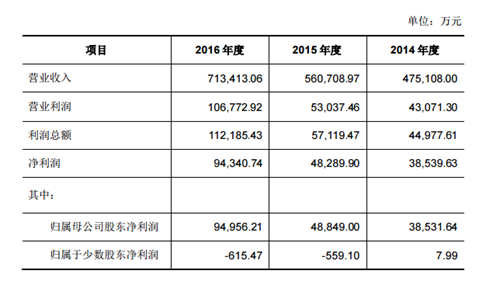

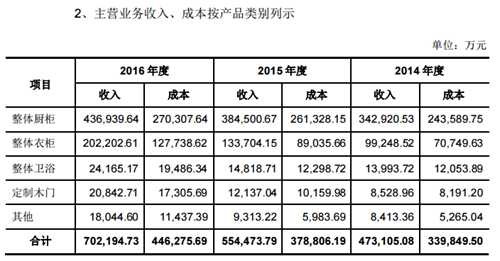

招股书显示,2014年度~2016年度,欧派营业收入分别为47.51亿元、56.07亿元、71.34亿元,净利润依次为3.85亿元、4.83亿元、9.43亿元。其中整体橱柜和整体衣柜的收入占比均超过90%。

大家居电商圈了解到,欧派家居的毛利率在同行中几乎垫底,2015年公司毛利率为31.65%,净利率为5.05%,行业均值则为40.26%和10.96%;2013-2014年毛利率为29.86%和28.23%,同期净利率为6.17%和8.11%,索菲亚、曲美家具、好莱客、尚品宅配等同期毛利率基本维持在34%~47%。

但在近两年,欧派整体橱柜和整体衣柜的平均毛利呈现上升趋势。以整体衣柜为例,欧派对经销商的平均毛利分别较上一年度增长66.10%和57.99%,主要原因一方面在于原材料市场价格下降、天津欧派生产基地扩大生产规模导致单品成本下降;另一方面公司对部分经销商 进行了更换和取消,并提高了结算系数。截至2016年12月31日,公司整体衣柜经销商1121家,较2015年末的1018家增加103家。

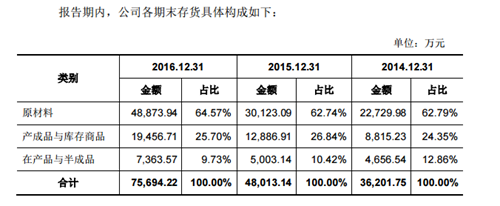

欧派家居目前还存在着高存货、高资产负债等问题。招股书显示,欧派家居2014-2016年存货金额为3.62亿、4.8亿和7.56元,其中积压超过6个月的占比均超90%。分析人士认为,存货如果出现贬值会影响公司的营收和业绩。另外,由于家居产品保存面积大、运输成本高,过多的存货也会增加保管成本。

经销商依赖过重 单一渠道难逃销售风险

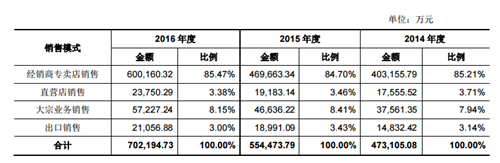

招股书显示,欧派目前有四种销售模式,分别为直营店模式、经销商专卖店模式、大宗业务销售模式和出口销售模式,其中经销商专卖店销售是公司最主要的销售渠道。截至2016年12月31日,欧派在国内拥有3331家经销商,4710家专卖店。2014年、2015年、2016年公司通过经销商销售获得的收入占主营业务收入的比例为85.21%、84.74%和85.47%。

不过,经销商收入过于庞大的占比也为公司带来了一定的潜在风险。“若个别经销商未按照合作协议的约定进行产品的销售和服务,或经营活动有悖于公司品牌的经营宗旨,将会对公司的市场形象产生负面影响。”欧派家居在招股书中这样描述道。同时,若果在合作协议到期时,经销商无法按计划完成业绩目标,公司的经营业绩也将受到影响。

此外,由于受国家节假日安排、区域气候灯多重因素影响,国内整体家居产品的销售旺季一般在下半年。2014~2016年,欧派下半年主营业务收入占总比比例分别为59.94%、58.71%和59.73,对此欧派表示,季节性波动可对公司劳动力安排、存货管理、订单处理以及销售收入和现金流量稳定性产生一定的影响。

重金扩产能 贪多能否“嚼的烂”?

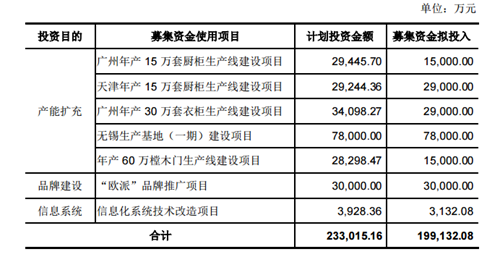

招股书显示,产能扩充所投入资金占募集资金总数的近83%,欧派将重点在整体厨柜(含厨房电器)、整体衣柜和定制木门三个业务领域扩大产能,加强天津和无锡生产基地的建设,并结合信息化系统的升级改造,完善公司在全国范围内的产能布局,以便进一步满足持续增长的市场需求。

募投项目投产后,欧派家居整体厨柜产能将由2015年的40万套/年提升至75万套/年,整体衣柜产能将由2015年的45万套/年提升至105万套/年,定制木门产能将由2015年的9.50万樘/年提升至69.50万樘/年。

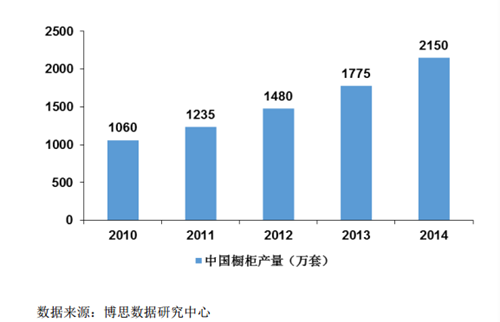

调查指出,未来城市家装的消费中,厨房装修费用将占到30%以上,而厨柜家具又将占这项费用的60%。随着整体厨房概念的普及,自2015年始,在之后五年时间内,我国将有3000万套整体厨房家具的市场容量,平均每年约600万套。

但分析人士指出,目前家具行业已经进入发展瓶颈期,行业同质化严重,加之房地产调控,公司在募投项目中仍使用大部分资金用于产能扩充,短期内能否消化值得关注。对此欧派也坦言,如果公司的市场开拓速度跟不上新增产能,或是市场容量增长速度低于预期,公司将面临募投项目新增产能不能及时消化,产能利用率下降的风险。